关键词 |

科技型中小企业申报 |

面向地区 |

全国 |

公司类型 |

有限责任公司 |

风格 |

中式 |

经营范围 |

企业管理 |

企业职工总数包括企业在职、和临时聘用人员。在职人员通过企业是否签订了劳动合同或缴纳社会保险费来鉴别,临时聘用人员全年须在企业累计工作6个月以上。

企业研发费用是指企业研发活动中发生的相关费用,具体按照财政部 国家税务总局 科学技术部《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)有关规定进行归集。

科技型中小企业信息填报

企业可对照本办法自主评价是否符合科技型中小企业条件,认为符合条件的,可自愿在服务平台上注册登记企业基本信息,在线填报《科技型中小企业信息表》(附件)。

各省级科技管理部门组织有关单位对企业填报的《科技型中小企业信息表》内容是否完整进行确认。内容不完整的,在服务平台上通知企业补正。信息完整且符合条件的,由省级科技管理部门在服务平台公示10个工作日。

公示无异议的企业,纳入信息库并在服务平台公告;有异议的,由省级科技管理部门组织有关单位进行核实处理。

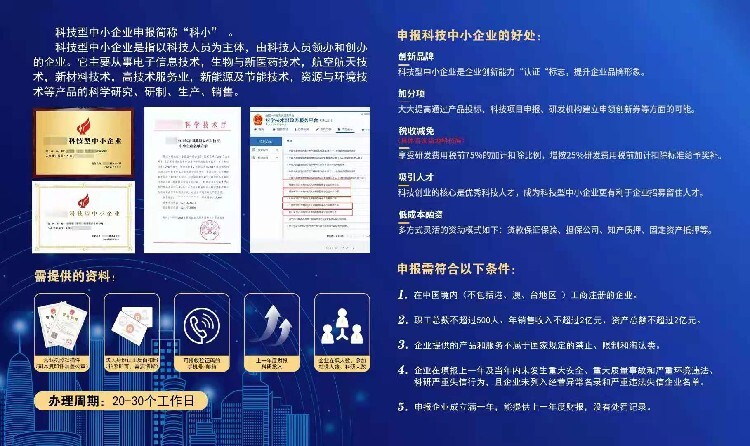

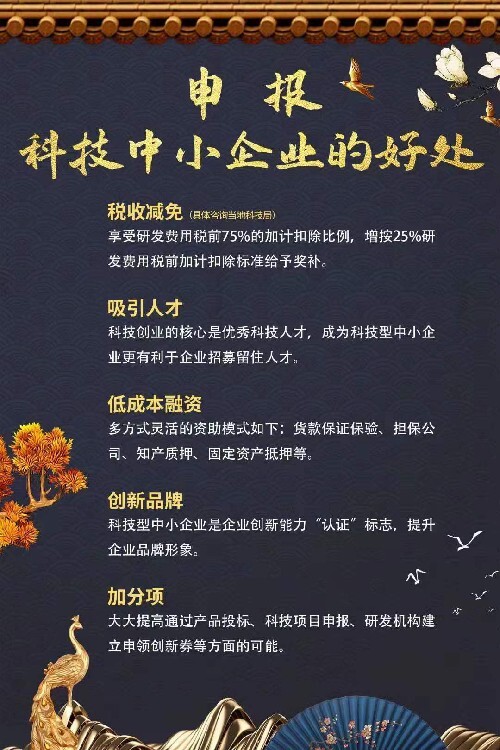

科技型中小企业研究开发费用加计扣除比例有什么变化?

科技型中小企业在开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在据实扣除的基础上,由原50%税前加计扣除比例提高至75%;形成无形资产的,由原按无形资产成本的150%在税前摊销提高至175%。

科技型中小企业对政策执行期间形成的无形资产应当如何加计扣除?

对科技型中小企业在政策执行期间所形成的无形资产,可自其形成无形资产年度起,在政策执行年限及无形资产摊销年限内,按政策规定提高加计扣除比例,按175%进行加计扣除。

| 主营行业:企业认证 |

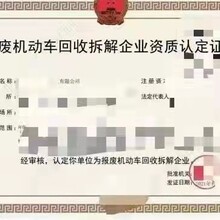

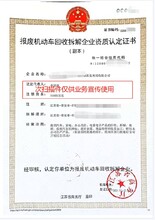

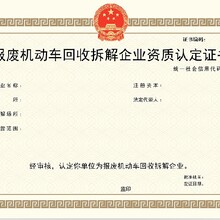

| 公司主营:保安服务许可证,报废机动车拆解资质,劳务派遣经营许可证,危险废物经营许可证 |

| 主营地区:全国范围 |

| 企业类型:私营有限责任公司 |

| 注册资金:人民币100万 |

| 公司成立时间:2017-06-07 |

| 员工人数:51 - 100 人 |

| 研发部门人数:51 - 100 人 |

| 经营模式:服务型 |

| 经营期限:2017-06-07 至 2053-01-01 |

| 最近年检时间:2023年 |

| 登记机关:深圳市市场监督管理局 |

| 年营业额:人民币 300 万元/年 - 500 万元/年 |

| 年出口额:人民币 300 万元/年 - 500 万元/年 |

| 年进口额:人民币 200 万元/年 - 300 万元/年 |

| 经营范围:接受合法委托,征集企业信用信息;企业信用咨询,企业管理咨询、信息咨询、企业形象策划、商标代理,教育咨询、技术咨询、展示展览策划、国内贸易、货物及技术进出口业务,知识产权代理。^ |

| 是否提供OEM:是 |

| 公司邮编:518000 |

| 公司电话:0755-28263096 |

————— 认证资质 —————

全国科技型中小企业申报热销信息