阿拉善盟科技型中小企业申报周期

1/4

- ¥7000.00

- 2024-03-30 02:38:36

- 有限责任公司

- 中式

- 科技型中小企业申报,市科技型中小企业申..

- 林生 13727552556

- 深圳市力嘉企业咨询管理有限公司

- 新浪微博

- QQ空间

- 豆瓣网

- 百度新首页

取消

信息介绍

详细参数

企业职工总数包括企业在职、和临时聘用人员。在职人员通过企业是否签订了劳动合同或缴纳社会保险费来鉴别,临时聘用人员全年须在企业累计工作6个月以上。

企业研发费用是指企业研发活动中发生的相关费用,具体按照财政部 国家税务总局 科学技术部《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)有关规定进行归集。

科技型中小企业信息填报

企业可对照本办法自主评价是否符合科技型中小企业条件,认为符合条件的,可自愿在服务平台上注册登记企业基本信息,在线填报《科技型中小企业信息表》(附件)。

各省级科技管理部门组织有关单位对企业填报的《科技型中小企业信息表》内容是否完整进行确认。内容不完整的,在服务平台上通知企业补正。信息完整且符合条件的,由省级科技管理部门在服务平台公示10个工作日。

公示无异议的企业,纳入信息库并在服务平台公告;有异议的,由省级科技管理部门组织有关单位进行核实处理。

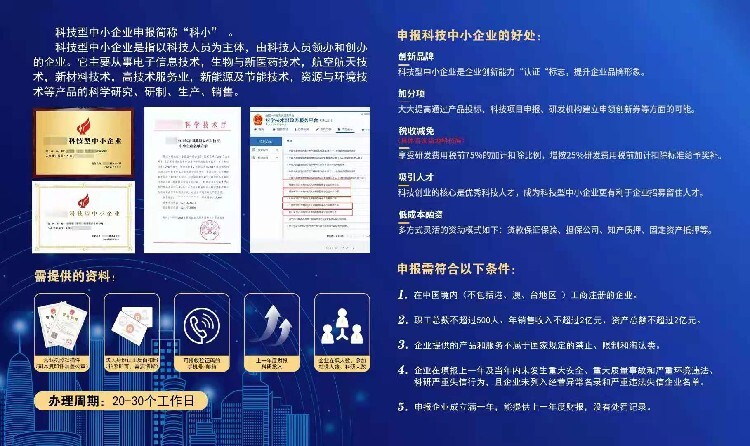

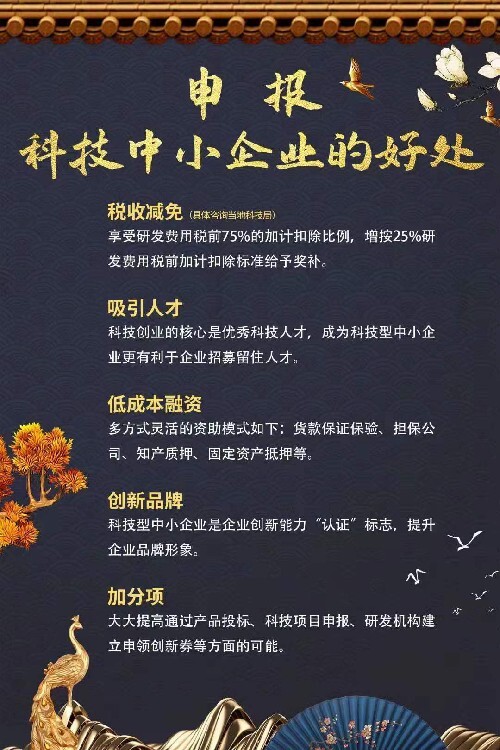

科技型中小企业研究开发费用加计扣除比例有什么变化?

科技型中小企业在开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在据实扣除的基础上,由原50%税前加计扣除比例提高至75%;形成无形资产的,由原按无形资产成本的150%在税前摊销提高至175%。

科技型中小企业对政策执行期间形成的无形资产应当如何加计扣除?

对科技型中小企业在政策执行期间所形成的无形资产,可自其形成无形资产年度起,在政策执行年限及无形资产摊销年限内,按政策规定提高加计扣除比例,按175%进行加计扣除。

- 科技型中小企业申报,市科技型中小企业申..

- 管理咨询

- 林生

- 有限责任公司

- 中式

- 企业管理

深圳市力嘉企业咨询管理有限公司为你提供的“阿拉善盟科技型中小企业申报周期”详细介绍