关键词 |

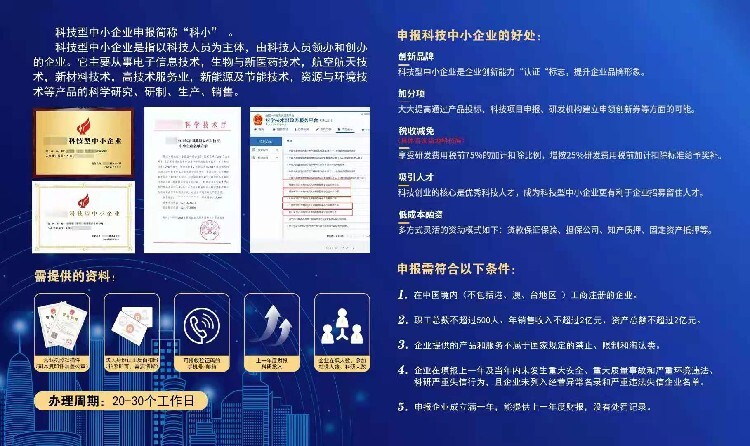

科技型中小企业申报 |

面向地区 |

全国 |

公司类型 |

有限责任公司 |

风格 |

中式 |

经营范围 |

企业管理 |

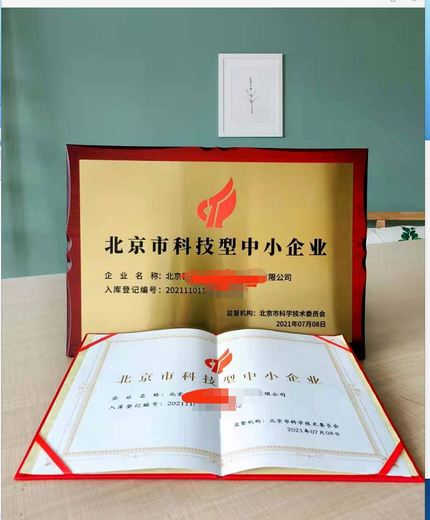

科技型中小企业认定标准

科技型中小企业须同时满足以下条件:

在中国境内(不包括港、澳、台地区)注册的居民企业。

职工总数不超过500人、年销售收入不超过2亿元、资产总额不超过2亿元。

企业提供的产品和服务不属于国家规定的禁止、限制和淘汰类。

企业在填报上一年及当年内未发生重大安全、重大质量事故和严重环境违法、科研严重失信行为,且企业未列入经营异常名录和严重违法失信企业名单。

企业根据科技型中小企业评价指标进行综合评价所得分值不低于60分,且科技人员指标得分不得为0分。

科技型中小企业评价指标具体包括科技人员、研发投入、科技成果三类,满分100分。

企业职工总数包括企业在职、和临时聘用人员。在职人员通过企业是否签订了劳动合同或缴纳社会保险费来鉴别,临时聘用人员全年须在企业累计工作6个月以上。

科学技术部根据工作需要对省级科技管理部门管理工作进行监督检查。省级科技管理部门对已入库企业进行抽查,对经抽查或审核企业确认不符合条件的,由省级科技管理部门按照第十四条规定处理

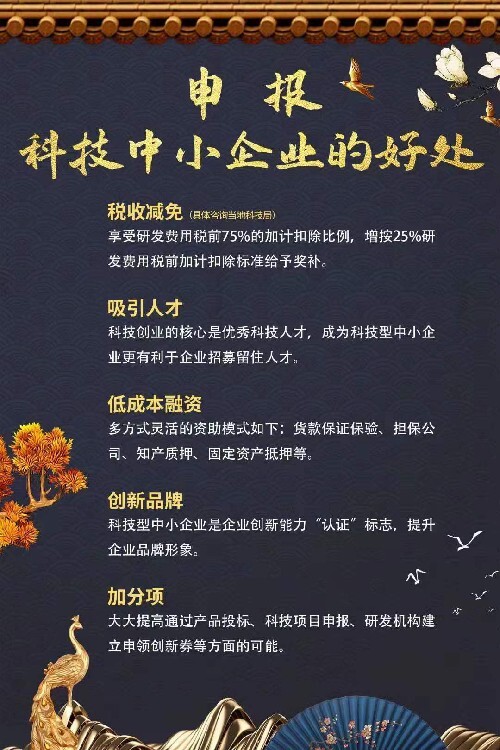

科技型中小企业研究开发费用加计扣除比例有什么变化?

科技型中小企业在开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在据实扣除的基础上,由原50%税前加计扣除比例提高至75%;形成无形资产的,由原按无形资产成本的150%在税前摊销提高至175%。

企业申报科技型中小企业是向哪些部门提出申请?

科技型中小企业采取企业自主评价,由省级科技管理部门组织实施。

深圳市力嘉企业咨询管理有限公司专注为全国企业申办:ISO体系认证、服务认证、信息安全管理体系、企业AAA信用等级证书、环卫清洁服务企业资质、物业管理资质、物业清洁托管资质、油烟管道清洗资质、集中空调维保清洗资质。

问:科技型中小企业研究开发费用加计扣除比例有什么变化?

答:科技型中小企业在开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在据实扣除的基础上,由原50%税前加计扣除比例提高至75%;形成无形资产的,由原按无形资产成本的150%在税前摊销提高至175%。

问:申请科技型中小企业研发费用加计扣除税收优惠需要去税务部门备案吗?需要什么资料?

答:需要到主管税务机关进行备案。填写《企业所得税优惠事项备案表》,将科技型中小企业的相应年度登记编号填入“具有相关资格的批准文件(证书)及文号(编号)”栏次,一式两份提交至主管税务机关进行备案,不需另外向税务机关报送证明材料。

————— 认证资质 —————

全国科技型中小企业申报热销信息

站内来访